继金山云成功IPO之后,京东、哔哩哔哩、拼多多等中概股龙头企业纷纷发布优异财报,股价连创新高。

然而,被瑞幸咖啡带入泥潭的中概股企业仿佛刚看到一丝希望,就又被美国的各项新规拉回残酷的现实。

众矢之的

5月19日,根据路透社独家报道,纳斯达克交易所出台新规,将要求“限制性市场”企业的IPO募资额达到2500万美元以上,或至少达到上市后市值的四分之一。

这是纳斯达克首次对IPO的规模进行限制。

除了募资规模外,纳斯达克还提出,审计公司要确保其国际分支机构遵循国际准则。

虽然纳斯达克方面称,美国的小公司将会适用与中国企业同样的标准,并且没有特定指出中国属于“限制性市场”,但是有关人员确认了该项规定的出台与瑞幸事件引发的市场担忧密切相关,中国企业应该在纳斯达克的限制清单中。

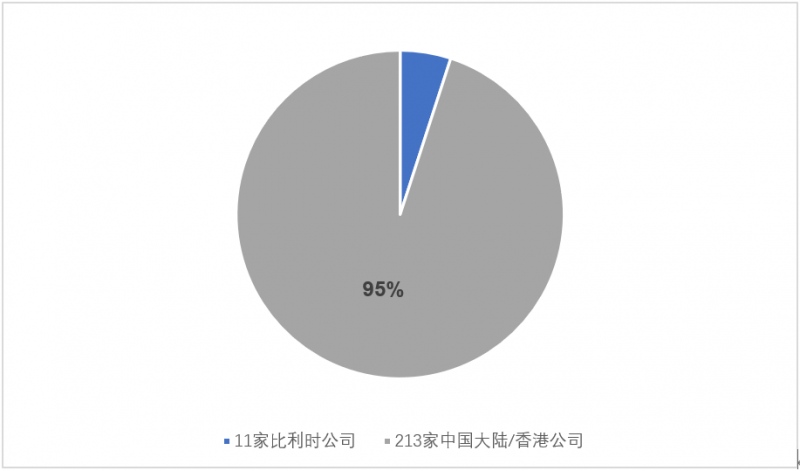

根据路孚特(Refinitiv Data)的统计,2000年期在纳斯达克上市的155家中国企业中,只有40家的IPO规模超过2500万美元,仅占四分之一。

5月20日,纳斯达克证实收紧上市规则,并称关于修订上市规则的提议已经提交了美国证交会(SEC),目前处于等待批准状态,7月2日前可得到答复。

同一日,美国参议院一致通过了《外国公司承担责任法案》(Holding Foreign Companies Accountable Act)。

该法案的核心要点为,如果PCAOB(上市公司会计监督委员会)因证券发行人采用了不受委员会监管的外国公众会计师事务所而无法审计特定的报告,则证券发行人必须作出不受外国政府拥有或控制的证明;如果PCAOB连续三年无法审查发行人的会计师事务所,则该股票将被禁止在全美交易所交易。

同样,该法案没有点名针对中国企业,但是PCAOB多个方面数据显示,其无法审计财务数据的公司中,超过95%聘用了中国的审计公司。

虽然该法案还需要众议院通过并在总统特朗普签字后才能生效,但是从美国议员和特朗普的态度来看,该法案被最终施行几乎是必然。

消息传出后,中概股盘中集体下跌。

除了中概股信任危机,美国频繁针对中概股,与当今中美关系也密不可分。

美国正值新冠肆虐、经济下滑之际,近日重启贸易战、对华为出台限制措施等,都是美国试图将国内矛盾向外转移的证明。

《外国公司承担责任法案》由共和党联邦参议员约翰·肯尼迪(John Kennedy)和民主党联邦参议员范霍伦(Chris Van Hollen)发起。似乎只有在针对和限制中国的问题上,美国国内才能达成共识。

肯尼迪在参议院的发言中,甚至将其提出规范中国企业的审计和财务披露的原因,表述为“不想看到新的冷战”。

此时,中概股成为众矢之的,显得毫不意外了。

海外生存环境雪上加霜

此轮“余震”对中概股的影响,从宏观上可大致分为“能否满足美国监管政策要求”和“愈演愈烈的信任危机”两大方面,具体有以下几点:

第一,由于和中国现行法律和法规相冲突,中国企业很难满足PCAOB和SEC的审查和审计要求。

该法案要求在美上市企业接受PCAOB对会计底稿的审查;对上市公司所聘请的会计师事务所,如果其成员所或者办事机构所处的司法管辖区,PCAOB无法进行全方位检查的,SEC仍需要其提交材料证明并非被外国政府实体拥有或控制。

简言之,中概股企业不能再聘请中国会计师,否则最终是否能继续上市的决定权还是在SEC。

而我国2009年公布的《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》第六条明确规定:“在境外发行证券与上市过程中,提供相关证券服务的证券公司、证券服务机构在境内形成的工作底稿等档案应当存放在境内。”

至于现场检查,第八条规定:“在境内进行现场检查的,有关境外上市公司、证券公司和证券服务机构应当事先向证监会和有关主管部门报告,涉及需要事先经有关部门批准的事项,应当事先取得有关部门的批准。现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果。”

今年3月1日其实施的新《证券法》第一百七十七条也规定,“境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料”。

中概股企业被夹在大洋两岸相矛盾的法律和法规中,左右为难。

第二,赴美上市企业普遍达不到纳斯达克的IPO募资规模限制。

据统计,目前准备赴美IPO的22家中国公司中,有13家企业的IPO募资规模预计不达2500万美元,可能会受到新规影响。

纳斯达克为何需要设置这样一个高额的融资限制?

其实,目前很多在美上市的中概股企业,并没有找到合适的机构投资人。在发行过程之中,他们并没有正真获得很多机构投资者的认购。

迫于发行的压力和股东需要上市退出的需求,为了能成功发行股票,这些中概股企业最终选择是自己筹资,将多余的、没有被机构认购的股票买了下来。而这种发行方式在当前的国际长期资金市场被称作“亲友股”。

由于这类股票总额较低、盘子小,极易被庄家操控,成为扰乱长期资金市场的一个温床。这2500万美元就是美国证监会为了将这样的中概股拦住的门槛。

不过,真正有实力的中概股不需要仔细考虑这样的一个问题,毕竟好企业就是好企业。

另外,如果纳斯达克认为公司的审计质量存在问题,将会对公司上市提出更严格的上市条件。

附加条件可能包括:对公司的股权、资产、利润、流动性提出更高的要求;证券发行时承销需采取特定的承销方式;要求公司对高管和董事会成员持有股票设定锁定期。

在特定情况下,纳斯达克也可能要求已上市公司退市。瑞幸咖啡5月15日便收到了纳斯达克的摘牌通知。

越收越紧的“紧箍咒”,对准备赴美上市的中国企业非常“劝退”。

第三,中概股信任危机再次被加重,何时见底尚未可知。

从瑞幸事件开始,中概股频繁被做空,跟谁学更是在三个月内被六次做空。人们对于2011年“中概股大屠杀”的记忆被唤醒,历史是否重演、对中概股的信心何时恢复一直被热议至今。

没想到市场对中概股的信任,就像瑞幸的股价一样——只要开始交易就暴跌。

继美国证监会主席劝投资者不要配置中概股后,又有多名美国政府官员表达了对养老基金和大学基金购买中概股的不满。

“数十亿美元的养老金被存放在威胁美国安全的有风险的公司里。”美国劳工部长尤金·斯卡利亚如是说。

纳斯达克方面则公开表示,中国小型企业在美IPO目的“不单纯”,是因为这些企业的创始人和投资人想要逃避中国的外汇管控,将资产洗到海外,并获得美元。这些企业还利用他们是纳斯达克上市企业的身份说服中国政府给与他们资金和补贴。

在政府的引领下,舆论自然会放大对中概股的看空声音。

此外,审计政策趋严有可能引发更多的“暴雷”。

我国公司的会计政策(Non-GAAP)与美国上市公司通用会计准则(GAAP)在期权激励、资产减值和商誉减值等多个重要科目的标准不同。

Non-GAAP下,企业对财务数据处理有更多的自由决定权。一旦改用GAAP,可能引起一部分公司利润巨额缩水,引爆更多的“雷”。

回归故里还是另寻他处?

特朗普在接受福克斯新闻(Fox News)采访时称,非常关注中概股的财务透明状况。但他同时也表示,如此强势的政策可能会引起负面效果,毕竟中概股还可以再一次进行选择其他上市地点。

想要离开美国市场,中概股公司的选项之一是回归中国。中概股“回归潮”可能会来得更快更猛烈了。

国内市场投资人对于这些企业更加了解,企业回归可能更容易募资。

另外,今年来中国的政策对中概股的回归极为有利。

今年4月,证监会发布《关于创新试点红筹企业在境内上市相关安排的公告》,就已境外上市的红筹企业标准,从之前的2000亿元放宽至市值200亿元人民币以上。

创业板试点注册制实施的更加多元的上市条件,也允许符合条件的特殊股权结构企业和红筹企业在创业板上市。

国家和地方都在不断出台有利于医药、半导体、5G、消费等领域的政策,也将有利于回归的中概股企业在A股市场获得长期发展。

除了在A股上市,企业还可以再一次进行选择回到港股市场。

5月19日新闻媒体报道,京东预计将于6月18日在港交所挂牌。此外,百度、网易、携程等也在筹划赴港二次上市。

此外,伦敦也是一个选择。

2019年6月开通的沪伦通规定,符合条件的上交所A股上市公司,可在伦交所主板发行上市全球存托凭证(GDR),为中国企业奔赴海外提供了新的登陆点。

中概股企业回归对提升我国金融市场活跃度、促进实体经济有巨大的好处;对普通股民来说,中概股回归也使资金配置有了更多优质选择。

不过,无论在境外坚守还是回归故里,企业都需要注意采用符合当地标准的会计、审计制度,更加遵守当地市场的玩法与规则,这样才可以获得更长远的发展。

AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步

AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步 全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量” 情人节不止214 DR钻戒将七夕情人节传至海外

情人节不止214 DR钻戒将七夕情人节传至海外 “E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单

“E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单 “DR购买记录可删”被证实是谣言,传谣者公开道歉

“DR购买记录可删”被证实是谣言,传谣者公开道歉 红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅”

红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅” 5月销量成绩瞩目 新能源战略引领红旗品牌再向上

5月销量成绩瞩目 新能源战略引领红旗品牌再向上 高通总法律顾问卓安琳:持续创新开放合作,助力中国伙伴在5G时代取得更

高通总法律顾问卓安琳:持续创新开放合作,助力中国伙伴在5G时代取得更 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会