2021年4月1日,中国互联网金融协会公布了第八批移动金融客户端应用软件实名备案名单。越来越多的APP获得移动支付牌照,开设了支付端口。为吸引消费者开通端内支付,有的APP采用减价优惠等方法,有的则是将端内支付设为了默认选择,让人在不知不觉中就开通了。那么,APP这样的做法是否合理合法?当消费者绑定多个支付端口时,个人数据、隐私安全和支付安全是否有保证?记者对此进行了采访。

一不小心就开通了新端口

“我一边绑卡一边还想,不是绑过了吗,怎么又绑?”北京消费者吴女士日前向《中国消费者报》记者反映,前几天她在一家出行平台上约出租车上班,下车付款时跳出一个要求完善信息的页面,需要填写真实姓名、银行卡号,下方还有快捷绑卡选项。吴女士虽然心存疑惑,但因急于上班,就迅速进行了快捷绑卡,支付了车费。等她到了办公室坐定后细看,才发现刚才自己在匆忙之间开通的是这家出行平台的支付端口,并绑定了银行卡。“以前付款,主要是通过支付宝和微信,都绑过银行卡,所以当时还纳闷呢。绑卡之前至少要让我做一下选择啊。”吴女士抱怨说。

无独有偶,天津消费者张女士也遇到了类似的情况,不过张女士在绑卡前仔细看了一下页面,发现在页面的最上端有出行平台支付的字样,就把该页面关掉并重新选择了已经开通的支付端口。“这样的情况又重复了几次,可能是因为我一直坚持重新选择吧,现在该出行平台的支付页面不再跳出来了。但是这样真的挺耽误时间的,尤其是在赶时间的时候。”张女士说。

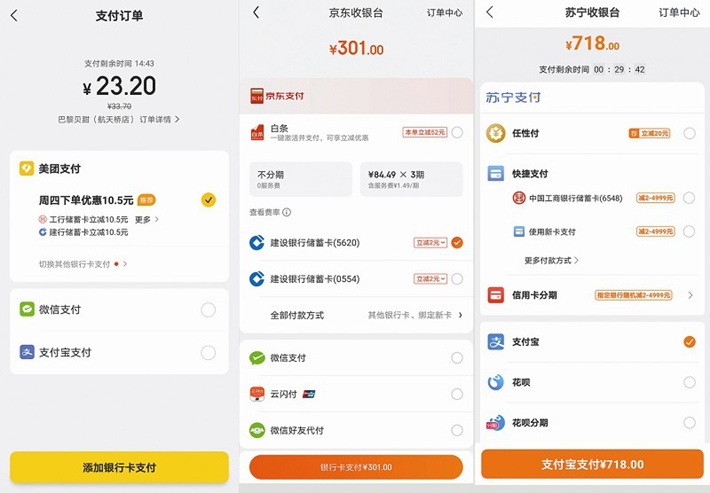

此前,还曾有过多位消费者向《中国消费者报》记者反映,由于一些平台默认勾选的是分期付款、借款等消费信贷选项,一个疏忽就会在不知不觉间选择了平台内的消费信贷工具付款,并为此支付相应的手续费。“最可笑的是一笔100多元的消费,莫名其妙地分了三期付款。”北京消费者李女士说。《中国消费者报》记者尝试在多个平台下单后打开支付页面,发现除了人们熟知的支付宝、微信这两个支付渠道,京东、美团、滴滴、苏宁易购等平台都有自己的支付端口。日前,记者分别在京东、美团、苏宁易购进行了消费,在京东打开支付页面,默认勾选的是京东支付,使用记者绑定在京东支付的银行卡可以立减2元。京东白条下则显示“一键激活并支付,可享立减优惠,本单立减52元”的字样。在美团支付页面,默认勾选的是美团支付,同时显示周四下单可以优惠10.5元;在苏宁易购,虽然苏宁支付显示了各种优惠政策,不过默认勾选的是其战略合作伙伴阿里旗下的支付宝(见上图)。

支付牌照越来越多

记者调查发现,近段时间之所以有多位消费者在出行平台支付账单时遇到支付页面自动跳出的情况,是由于这家出行平台支付刚刚通过了移动金融客户端应用软件实名备案。

4月1日,中国互联网金融协会公布的第八批移动金融客户端应用软件实名备案名单显示共有73款APP通过了备案,至此,通过备案的APP已达912款,其中滴滴支付、快钱、银联商务、钱宝科技、钱袋宝、易票联6家第三方支付机构旗下的14款APP在此次通过备案。记者通过天眼查获悉,深圳市讯联智付网络有限公司的大股东从上海沃芮欧信息科技有限公司变为华为技术有限公司,华为持股比例为100%。这意味着,通过收购讯联智付,华为也正式进军支付行业。

2020年,包括拼多多、携程、字节跳动、快手在内的互联网企业均通过收购等方式获得了支付牌照,布局支付市场。其中2020年1月,拼多多通过间接收购的方式,获得支付牌照;8月,字节跳动通过关联公司完成了对合众易宝的并购,获得了互联网支付牌照,并先后申请了“抖音支付”“字节付”等商标;11月,同为短视频平台的快手也被传出通过收购持牌支付机构易联支付间接获得支付牌照的消息。

今年2月,光大证券在其发布的一份研报中指出,互联网头部企业抢夺支付牌照进入支付行业的主要原因,一是为了构建自己的支付通道、完成闭环布局,同时也有助于企业减少使用第三方支付而产生的通道费用;二是支付牌照是企业建立金融生态的基础,企业希望借助支付入口,在自身巨大的C端流量基础上为其开展其他金融业务打好基础;三是通过拥有支付牌照提高企业的合规能力。

还有业内专家指出,对于企业来说,拥有自己的支付牌照可以避免交易大数据的外泄,信息安全度更高,有利于增强自身竞争力。

安全性是否可以信任

吴女士表示,在发现自己无意中开通了出行平台的支付端口后,她解绑了刚刚绑定的银行卡。“已有的两个支付端口基本能够满足目前所有的支付需求。端口开得太多,我觉得不安全。”

李女士也表示她不喜欢开通消费信贷,一方面是由于自己不习惯这样的消费方式,另一方面也是觉得网络支付的安全性还有待考验,网络消费信贷的开通会增加风险系数。

对此,北京工商大学法学院教授吕来明认为,对于非金融机构的网络支付,中国人民银行有专门的规定,企业的网络支付业务活动应按照相应的规则来实施,以保障用户的身份信息和资金安全。

但是,中国普惠金融研究院研究员顾雷认为,消费者绑定多个支付端口,虽然可以带来支付的便利、缩短支付时间,但也存在一定的风险。第一,现有的多端口移动支付方式受到移动终端技术限制,所发送的信息缺少安全手段,如普遍缺乏对RSA、AES等加解密算法的支持,难以保证信息的完整性和安全性;第二,多端口移动支付的跨行业特征明显,产业链上的通信运营商、金融支付机构、电子商务平台等主要参与方较多,网络环境复杂。整个交易过程是在不同机构的多个环节传递,不同主体所采用的技术方案、业务模式、安全控制手段差别较大,因此安全隐患也埋伏在其中。加之消费者对国内移动支付全流程的安全防护水平缺乏必要的了解,自我防护意识不高,其合法权益就有可能受到侵害。第三,目前电子支付领域的法律体系尚欠完善。在互联网及移动支付领域的法律保障方面,我国还没有专门制定单独的移动支付法律规范,仅有一部涉及电子金融行业的《电子签名法》。而从立法主体上看,目前电子支付领域的法律文件大多数都由中国人民银行和银保监会制定,属于部门行政规章及规范性文件,法律效力有限,因此,对于移动支付安全的保障力度也有限。

顾雷建议,一方面,未来在移动支付链条上的相关各方应加强沟通协作,共同提升移动支付的安全,例如在支付环节,银行、电信公司及第三方支付公司等主体应在统一的安全架构下设计安全支付流程,提升支付终端设备、加密认证、应用程序等软硬件方面的兼容性,整合安全管理体系,完善应对移动支付安全事件的协同处理机制,确保消费者的合法权益;另一方面,应强化对移动支付技术的监管。

● 观点

应尊重消费者的知情权和选择权

记者调查发现,最让消费者不满的是一些企业不清晰的默认勾选,让自己稀里糊涂地就开通了支付端口或者借了钱,而且维权时往往是“口说无凭”,无法证明自己是在不知情的情况下“同意”开通的。

北京工商大学法学院教授吕来明认为,“默认选择”对消费者的知情权和选择权造成了一定程度的侵害。因为网络支付资金的方式直接关系到消费者的资金安全,同时资金支付的账户、金额等相关信息也属于消费者个人信息中的敏感信息,对于这样的交易,应充分保障消费者的知情权和选择权。“至于采取减价优惠等方式诱导或者是引导消费者选择其中某一个支付端口进行支付,法律对此并不禁止。法律允许各种不同支付端的经营者展开竞争,但须符合《反不正当竞争法》与《消费者权益保护法》的要求,收集使用信息须严格遵循相关法律规定,保护消费者的个人信息安全和支付安全。”吕来明说。

中国普惠金融研究院研究员顾雷表示,消费者在不知道的情况下开通的消费信贷容易造成普惠金融领域的“过度借贷”问题。特别是一些自控能力和还贷能力不足、防范意识偏低的消费者,在无意中“尝到甜头”后,有可能陷入消费贷款的陷阱。“因此,在消费者开通支付和消费信贷端口的过程中,企业应尽到充分提醒的义务,让消费者清楚地了解自己的选择,及选择后必须承担的责任,比如借款后需要支付金额的利率等。”顾雷说。

顾雷提醒消费者,在移动支付交易发生前,应该对商户信息进行甄别,了解对方经营信息、交易方式、信贷信用以及人员构成等,然后再做出能否交易的初步判断。在交易过程中,消费者还要对涉及交易的信息加强保护,如交易密码、支付验证码,防止被他人窃取,并尽量选择具有公信力的支付平台进行操作。

责任编辑:李群

原标题:又一拨牌照获批手机支付当守住安全

AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步

AI技术赋能内容生产全链路 芒果探索“文化+科技”的下一步 全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量”

全国人大代表刘宏志:推动数字乡村建设、激发乡村振兴“数智力量” 情人节不止214 DR钻戒将七夕情人节传至海外

情人节不止214 DR钻戒将七夕情人节传至海外 “E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单

“E动新生 旗心共创” “航价比之王”红旗E-QM5专场团购会火热爆单 “DR购买记录可删”被证实是谣言,传谣者公开道歉

“DR购买记录可删”被证实是谣言,传谣者公开道歉 红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅”

红旗新能源最新宠粉,E001首批盲订车主踏上“溯源之旅” 5月销量成绩瞩目 新能源战略引领红旗品牌再向上

5月销量成绩瞩目 新能源战略引领红旗品牌再向上 高通总法律顾问卓安琳:持续创新开放合作,助力中国伙伴在5G时代取得更

高通总法律顾问卓安琳:持续创新开放合作,助力中国伙伴在5G时代取得更 VMware Explore 2022 China,赋能中国企业加速实现云智能

VMware Explore 2022 China,赋能中国企业加速实现云智能 共享5G赋能数字化未来 与高通相约2023进博会

共享5G赋能数字化未来 与高通相约2023进博会